|

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. 20.33 |

|

|

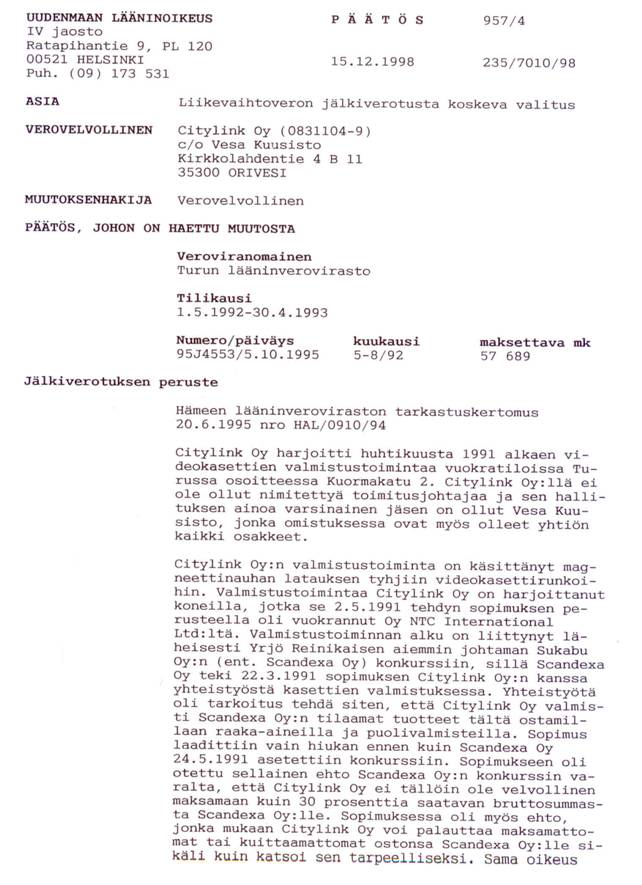

20.4. Valitus Korkeimpaan hallinto-oikeutteen – Uudenmaan lääninoikeuden käsittely 30.6.1998 Valitus sisältää kaiken jo aiemmin mainitun, mutta korostaa vielä puutteellista kuulemista seuraavasti: Verotusmenettelyn lainmukaisuus/ hallintomenettely: Citylink on jo aiemmin tuonut ilmi, että yhtiöltä tai sen hallituksen varsinaiselta jäseneltä ei tiedusteltu kirjanpitomateriaalin sijaintia. Tästä syystä verottaja on saanut osan kirjanpitomateriaalista tilitoimiston kautta, mutta osa materiaalista on ollut yhtiön hallussa vielä tarkastuskertomuksen laatimisvaiheessa. Yhtiö on vaatinut tarkastuksen laatimista uudelleen kaiken kirjanpitomateriaalin pohjalta. Yhtiö on myös katsonut, että tarkastusta toimitettaessa ja kertomusta laadittaessa olisi asian selvittämiseksi pitänyt olla yhteydessä suoraan yhtiöön tai sen edustajaan. Näin ei kuitenkaan ole tapahtunut, vaan tapahtuneilla yhteydenotoilla ei ole ollut mitään tekemistä nimenomaan CityLink Oy:n tarkastuksen kanssa. Verotusaineiston olinpaikasta ja muista mahdollisesti tarvittavista tiedoista olisi yhtiö/Vesa Kuusisto kertonut, jos niitä olisi asianmukaisesti kysytty. Asiakirjoista voidaan myös todeta, että vastineen antamiselle varattu aika missään vaiheessa ole ollut riittävän pitkä ottaen huomioon materiaalin laadun ja laajuuden. Edellä esitetyn johdosta verotuspäätös pitäisi kumota puutteellisen valmistelun ja puutteellisen kuulemisen nojalla. Orivedellä 28. elokuuta 1996 CityLink Oy ------------------------------------------------------ Korkein hallinto-oikeus palauttaa asian käsiteltäväksi Uudenmaan lääninoikeuden suulliseen käsittelyyn. Suullinen käsittely järjestetään 30.06.1998. Hallino-Oikeuden kokoonpano on sama kuin NTC:n prosessissa. Objektiivinen menettely ei tällaisessa käsittelyssä ole mahdollista. Olihan CityLink Oy:n ja NTC Oy:n intressit erilaiset ja siksi oikeuden kokoonpanon olisi tullut olla erilainen. Toisaalta on kuitenkin mitä ilmeisintä, että päätösten editointi on tehty yhteneväiseksi käsittelystä riippumatta. Näin meneteltynä asiassa olisikin riittänyt yksi käsittely? Kaksi jäsentä Matti Anttila ja Mikko Rossi olivat mukana suullisessa käsittelyssä, muut olivat siirtyneet muualle lääninoikeudesta. Pirkko-Lisa Nurmi otettiin päättämään asiasta, hän ei kuitenkaan osallistunut suulliseen käsittelyyn. Kas ”Hallintoväki - lasipallosta näki” Lääninoikeudensihteeri Marja Hokkanen toimi lääninoikeuden esittelijänä sekä pöytäkirjan pitäjänä. Menettely oli varsin makaaberi - Marja Hokkanen oli tehnyt työsopimuksen Verohallinnon kanssa jonne hän siirtyi heti kesälomansa jälkeen. Tämä oli hänen viimeinen käsittelynsä johon hän osallistui hallinto-oikeudessa. Pöytäkirjan laadinta oli Marja Hokkasen vastuulla, hän toimi esteellisenä tehtävässään. Verohallintoon siirryttyään hänellä ei ollut mahdollisuuttakaan toimia asiassa esittelijänä, tehtävä mikä hänen rooliinsa oikeuden kokoonpanossa kuului? Kuinka olosuhteet voidaan liittää oikeudenmukaisen oikeudenkäynnin peruselementteihin? (Tästä enemmän alaotsikossa Pos.21. Hallintomenettelyä, ( Hallinto-oikeuden menettelytapa 1999/ oikeuden kokoonpano) Seuraavassa päätös jota lopuksi kommentoin.

|

|